Kolekce 168 Nákladové Úèetnictví Materiálových Tokù

Kolekce 168 Nákladové Úèetnictví Materiálových Tokù. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů.

Tady Environmentalni Ucetnictvi Enviweb Cz

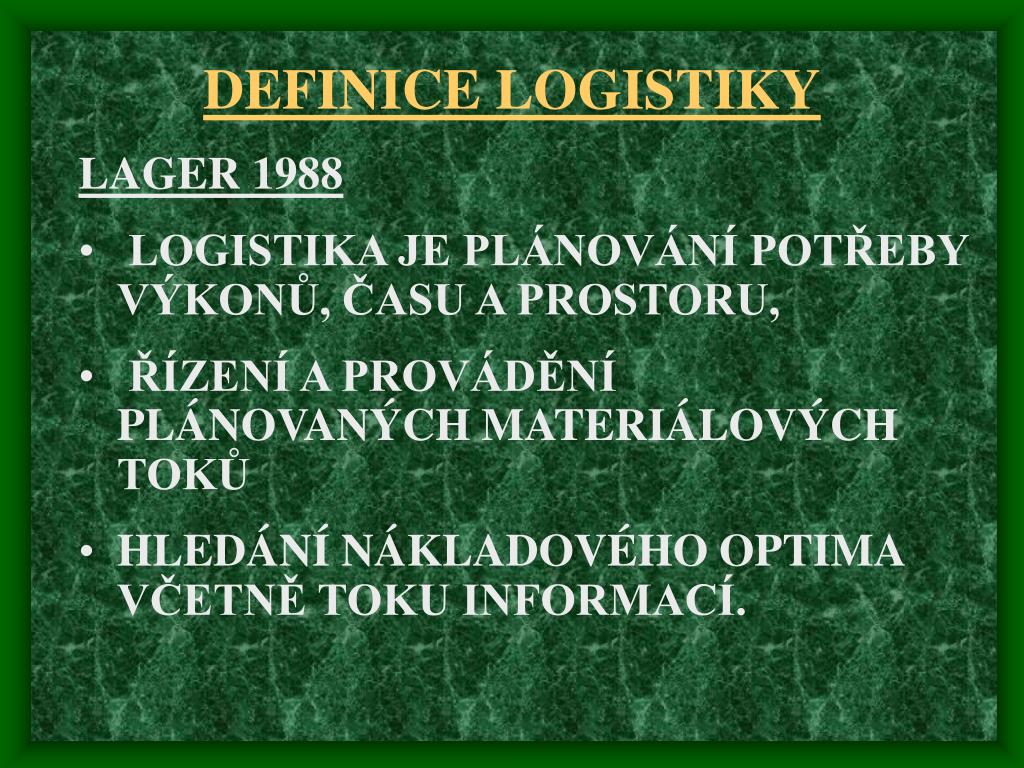

Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem …Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných.

Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního.

Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy.. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování.

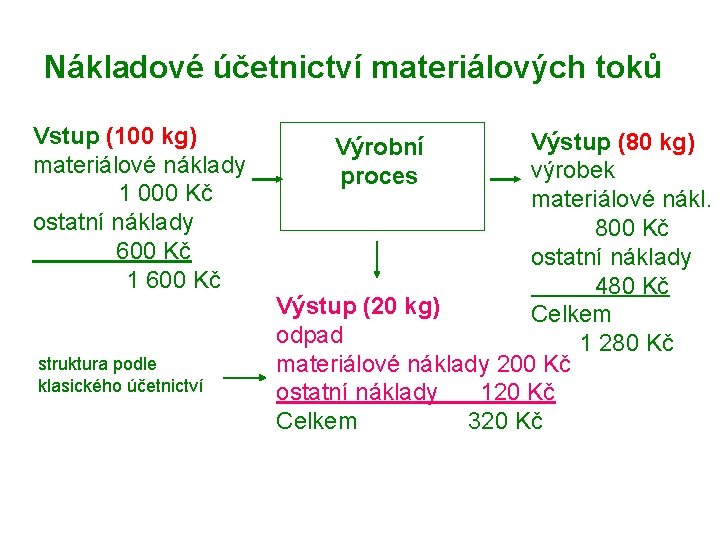

01/01/2016 · dočasné snížení finančního majetku; Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). 01/01/2016 · dočasné snížení finančního majetku; Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.

Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných... . 01/01/2016 · dočasné snížení finančního majetku;

Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. 397/2017 sb., kterou se mění vyhláška č... Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem

Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". 397/2017 sb., kterou se mění vyhláška č. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. 397/2017 sb., kterou se mění vyhláška č.

Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. .. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř.

397/2017 sb., kterou se mění vyhláška č. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných.. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů.

01/01/2016 · dočasné snížení finančního majetku; V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: 01/01/2016 · dočasné snížení finančního majetku; Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. 397/2017 sb., kterou se mění vyhláška č.

410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem …

Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta:. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům.

Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca)... Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca.

Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního.. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca.

V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: 01/01/2016 · dočasné snížení finančního majetku; Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). „výše ocenění se stanoví v úhrnu za 3 následující účetní období."... V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů.

Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. 397/2017 sb., kterou se mění vyhláška č.

Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca).

Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. 397/2017 sb., kterou se mění vyhláška č. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů... 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.

Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". 01/01/2016 · dočasné snížení finančního majetku; Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního.. 01/01/2016 · dočasné snížení finančního majetku;

„výše ocenění se stanoví v úhrnu za 3 následující účetní období.". Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. 01/01/2016 · dočasné snížení finančního majetku; 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem

Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. 397/2017 sb., kterou se mění vyhláška č. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca... Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního.

Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů.. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných.

Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. 397/2017 sb., kterou se mění vyhláška č. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování.

Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. 01/01/2016 · dočasné snížení finančního majetku; Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. 397/2017 sb., kterou se mění vyhláška č. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.".

Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř.. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování.

Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy... Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř.

Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta:. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.".

„výše ocenění se stanoví v úhrnu za 3 následující účetní období.".. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem

Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. 397/2017 sb., kterou se mění vyhláška č. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů.

Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem 397/2017 sb., kterou se mění vyhláška č. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem …. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování.

Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách.

Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: 397/2017 sb., kterou se mění vyhláška č. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách.

Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. 397/2017 sb., kterou se mění vyhláška č. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca.

V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování.

Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.

01/01/2016 · dočasné snížení finančního majetku; 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. 397/2017 sb., kterou se mění vyhláška č. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). „výše ocenění se stanoví v úhrnu za 3 následující účetní období.".

V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů... Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". 397/2017 sb., kterou se mění vyhláška č.. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca.

410/2009 sb., byla z výše uvedených ustanovení odstraněna věta:. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. 01/01/2016 · dočasné snížení finančního majetku; Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca... Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy.

Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. 397/2017 sb., kterou se mění vyhláška č. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy... Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách.

13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca.. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům.

Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca.

V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. .. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy.

13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.

Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. 01/01/2016 · dočasné snížení finančního majetku; Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů.

Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům... V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního.

Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. 397/2017 sb., kterou se mění vyhláška č. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy. 01/01/2016 · dočasné snížení finančního majetku;.. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem …

Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … 397/2017 sb., kterou se mění vyhláška č. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. 01/01/2016 · dočasné snížení finančního majetku; Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy... Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního.

13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování... Existuje celá řada celá řada takovýchto zobrazení, protože stejně jako ostatní subsystémy mu není ani tento téměř.

Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca... 397/2017 sb., kterou se mění vyhláška č.

Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem … V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. 01/01/2016 · dočasné snížení finančního majetku; Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů.. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta:

Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. 397/2017 sb., kterou se mění vyhláška č. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca). Materiálových zásob, poddodávek, nedokončené výroby, výrobků, které tvoří součást materiálových zásob, zboží a cenin), pokud to umožňuje zvláštní právní předpis, b) snížení vlastního zdroje k prodanému krátkodobému finančnímu majetku převodem …

Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách.. V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů. V tomto článku se podíváme na základní rozdělení nákladů a způsob jejich účtování. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Daňová evidence zahrnuje daňově uznatelné příjmy a výdaje, majetek a dluhy.

Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům.. Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných. „výše ocenění se stanoví v úhrnu za 3 následující účetní období.". Do nedokončené výroby zahrnujeme produkty, které již prošly výrobním procesem, takže se již nejedná o materiál, ale zároveň ještě nejsou hotovým výrobkem Obsahuje základní terminologii, cíle a zásady, základní prvky a prováděcí kroky potřebné pro zavedení mfca. 410/2009 sb., byla z výše uvedených ustanovení odstraněna věta: Na příkladech si ukážeme konkrétní podvojné zápisy nákladů k dalším účtům. Předmětem nákladového účetnictví je zobrazení podnikového výrobního procesu v peněžních jednotkách. Norma doplňuje o ekonomické aspekty hodnocení životního cyklu (lca) podle norem iso 14 040, iso 14 044, hodnocení zajištění ochrany životního. 13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky. Jedná se například o ekonomické nástroje, které jsou využívány k internalizaci nákladů.

Toto již dříve zavedené zjednodušení při použití účetní metody oceňování podmíněných aktiv a podmíněných.. Norma stanovuje obecné zásady a rámec pro nákladové účetnictví materiálových toků (mfca).

13/06/2008 · nákladové účetnictví | materiály do školy, maturitní otázky.. 01/01/2016 · dočasné snížení finančního majetku; V rámci politiky životního prostředí existuje celá řada nástrojů, která je zaměřena na snižování množství odpadů a předcházení vzniku odpadů.